2022. 9. 17. 03:03ㆍ금융/포트폴리오 모델

안녕하세요.

오늘은 포트폴리오 비주얼라이저(PORTFOLIO VISUALIZER) Portfolio Optimization의 Rolling Optimization에 대해 알아보도록 해요.

이 부분은 입력값의 정의가 중요해보이는데요~

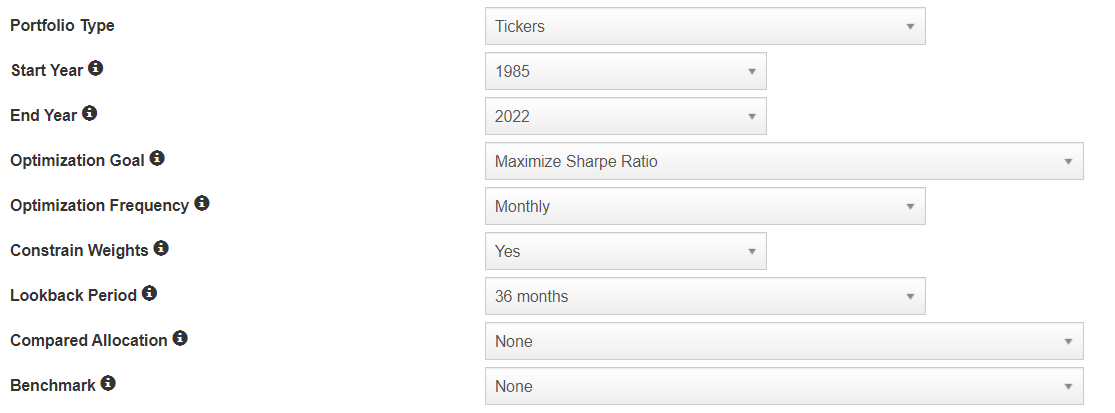

입력값은 아래와 같습니다.

| 입력값 | 선택값 | 설명 |

| Portfolio Type | - Tickers - Asset Classes |

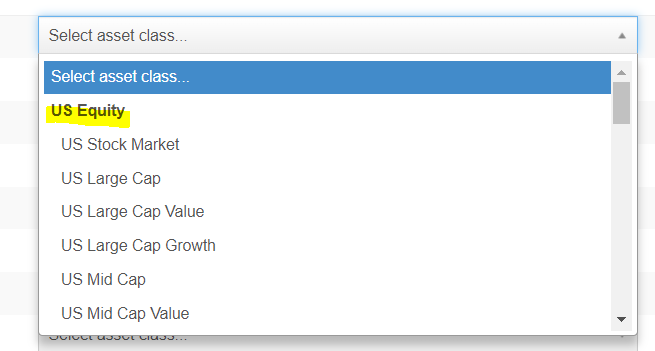

- Tickers: 티커를 직접 입력 - Asset Classes: 아래 보기에 자산별로 주어진 티커를 선택 예를들어 아래와 같이 US Equity(자산별) 티커가 보기에 주어져 있음.  |

| Start Year | 1972~2022까지 선택할 수 있음 | |

| End Year | 1972~2022까지 선택할 수 있음 | |

| Optimization Goal | - Maximize Sharpe Ratio - Minimize Variance - Minimize Conditional Value-at-Risk -Risk Parity |

관련 포트폴리오 모델은 아래 글에 설명했습니다 :) https://shiningyouandme.tistory.com/56 |

| Optimization Frequency | - Monthly - Quarterly - Annually |

- 얼마나 자주 포트폴리오를 최적화 했는지를 선택합니다. - 예를들어, Monthly의 경우 달마다 sharp ratio를 최대화 하는 모델 결과의 비중을 |

| Constrain Weights | - Yes - No |

- Yes: 선택한 자산(티커)에 비중의 상하한을 직접 입력하여 제약할 수 있다. - No: 비중만 입력한다. |

| Lookback Period | - 12 months - 24 months - 36 months - 48 months - 60 months |

- 참조할 과거 데이터를 바라보는 기간 - 일례로, 긴 룩백 기간을 사용한다면, 과거 히스토리를 더 많이 반영할 수 있겠으나 최근 트렌드에 반응은 느릴 수밖에 없습니다. 반대로 짧은 룩백을 사용한다면, 최근 시장 움직임에는 발 빠르게 대응할 확률이 높아지지만, 단기간 노이즈에 휩싸일 수도 있다는 단점이 있는 것입니다. • 룩백 기간이 길어질수록 자산별 비중 추이는 완만해져서 표준편차의 평균은 지속해서 감소 • 룩백 기간이 짧고 리밸런싱 주기가 짧을수록 포트폴리오 회전율을 증가 • 일정 룩백 구간 이상으로 갈 경우, 회전율 감소에 유의미함이 줄어듦 |

| Compared Allocation | - Equal Weighted - Inverse Volatilitly Weighted |

- 비교 모델 |

| Benchmark | - 직접 티커 입력 가능 |

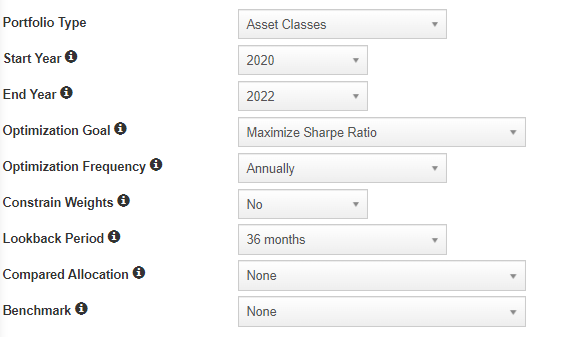

예를 들어보겠습니다. 아래와 같이 입력값을 넣었습니다.

36개월 룩백 기간(Lookback Period)과 연간 최적화(Optimization Freqeuncy)를 사용하여 Sharpe 비율을 최대화하는 것을 목표로 롤링 포트폴리오 최적화 결과를 아래 시각화하여 보여줍니다.

즉, 36개월(3년치)의 과거 데이터를 활용하여 연간 Sharpe 비율을 최대화하는 것을 목표로 리밸런싱(비중 재분배) 한 결과를 보여줍니다.

내가 제안한 포트폴리오와 maximize Sharpe ratio를 최적화한 포트폴리오의 성과를 그래프로 보여줍니다.

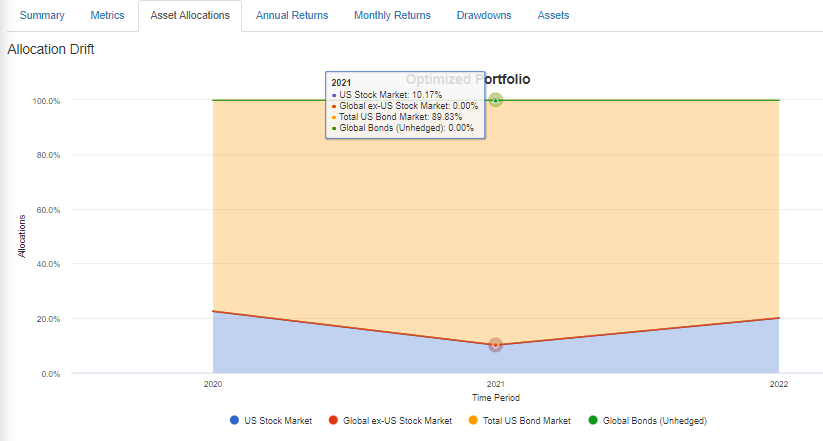

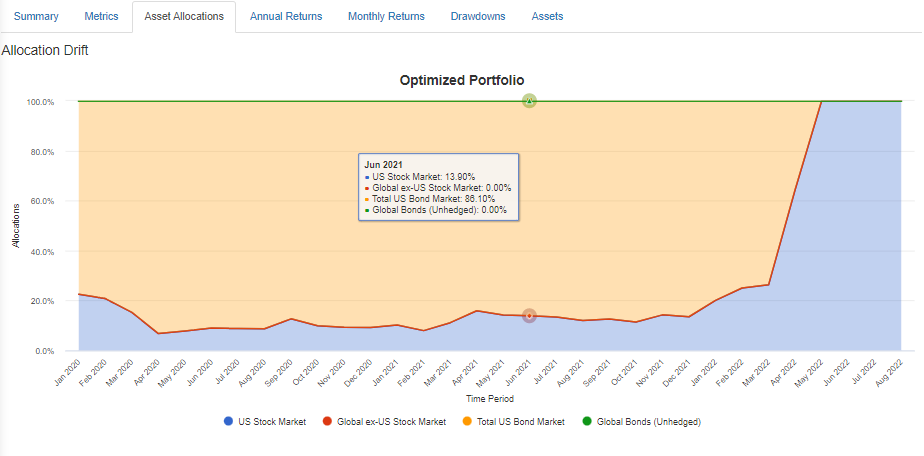

연간 최적화(Optimization Freqeuncy)은 Asset Allocations 탭을 보면 시각화로 잘 보여집니다.

2021년에는 maximize Sharpe ratio를 통해 위와 같이 비중을 나눈것을 시각화로 쉽게 볼 수 있습니다.

모두 같은 입력값에 Optimization Freqeuncy를 Monthly로 변경하게 된다면 아래와 같은 결과가 나옵니다.

선택한 기간 내(2020~2022년)에서 Monthly로 maximize Sharpe ratio를 통해 위와 같이 비중을 나눈것을 볼 수 있습니다.